Lire plus tard

Lire plus tard Partager

Partager

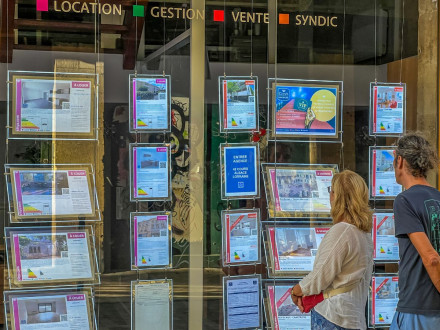

Le taux d'intérêt moyen des crédits immobiliers a légèrement rebondi au mois de décembre 2019, mais reste malgré tout dans ses plus bas niveaux historiques, d'après l'étude conjointe de l'Observatoire Crédit Logement - qui regroupe les principales banques françaises - et de l'institut CSA - spécialisé dans les études de marché. Il s'est ainsi établi à 1,13% en moyenne à la fin de l'année dernière, soit une très timide hausse après un mois de novembre où il avait chuté à 1,12%, un record historique. Mais c'est en réalité tout au long de l'année 2019 que les taux des prêts immobiliers sont allés de record en record, du fait notamment de la politique monétaire particulièrement accommodante de la Banque centrale européenne (BCE), favorable aux crédits. Nonobstant les fluctuations ponctuelles, le niveau moyen des taux reste dans la même fourchette que celui de l'inflation. Autrement dit, les spécialistes considèrent qu'il est presque possible de gagner du pouvoir d'achat... en empruntant. "L'impact de la politique monétaire suivie par la BCE, des ressources d'épargne bon marché et la concurrence entre les banques expliquent cela", selon l'Observatoire Crédit Logement.

Corollaire logique d'un tel chiffre, les délais de remboursement accordés par les banques sont, eux, historiquement longs : 232 mois, soit plus de 19 ans ; un délai moyen qui a encore progressé en novembre dernier. "A elle seule, cette amélioration des conditions de crédit n'aurait pas permis la réalisation des projets immobiliers d'une large partie de la demande, si dans le même temps les établissements bancaires n'avaient pas allégé leurs exigences", précise l'Observatoire. Des exigences qui se résument en premier lieu à l'apport personnel du particulier emprunteur, censé sécuriser le prêt immobilier. Celui-ci ne cesse en revanche de diminuer au fil du temps : alors que son montant moyen représentait 25% du montant du prêt en 2012, il ne s'établissait plus qu'à 14% de ce dernier en 2019.

C.P. avec AFP

Immobilier : pour les notaires, toujours pas de reprise dans le neuf

Immobilier : pour les notaires, toujours pas de reprise dans le neuf